“Setacciando” il mercato obbligazionario alla ricerca di qualche buona idea d’investimento, mi sono imbattuto in un titolo che ha attirato la mia attenzione: Petrobras 5,375%, in dollari USA, scadenza gennaio 2021, quotata su EuroTLX ed emessa da Petroleo Brasileiro SA, multinazionale brasiliana del settore energetico.

Bisogna altresì sapere che negli ultimi otto mesi il colosso dell’energia brasiliano ha perso più del 50% del proprio valore dopo che il gruppo si è trovato al centro di un’importante inchiesta di corruzione che vede coinvolti gli amministratori della società e il partito del presidente Roussef (il Partito dei Lavoratori).

Tralasciando per un momento i (rilevanti) aspetti giudiziari, ad oggi l’obbligazione può risultare piuttosto interessante per un risparmiatore alle prime armi, quindi ritengo sia istruttivo analizzarla.

Caratteristiche dell’obbligazione Petrobras 5,375%

- tasso cedolare annuo elevato, pari al 5,375% (con cedole pagate semestralmente);

- ghiotto rendimento lordo a scadenza, pari al 6,95% al momento della redazione (che al netto della fiscalità diventa 5,45%);

- emissione in divisa forte, ossia dollaro USA; ciò può risultare interessante per diversificare il rischio legato all’eurozona, che considero una zona finanziariamente sismica;

- prezzo secco inferiore alla parità (cioè a 100), caratteristica gradita a molti risparmiatori;

- duration d’entità media (pari a 4,8 anni); ciò fa sì che il titolo non sia troppo sensibile alle variazioni dei tassi d’interesse – se accaddesse un brusco rialzo dei tassi d’interesse USA dell’1%, il prezzo farebbe uno scivolone del -4,8% circa;

- lotto minimo contenuto (2000 USD), con successivi incrementi di 1000 USD;

- seniority elevata, dato che si tratta di un bond senior unsecured, cioè con elevata priorità di rimborso in caso di default dell’emittente;

- buon merito creditizio, dato che il titolo è Investment Grade (Ba2 per Moody’s, BBB- per S&P, BBB- per Fitch) – per quel che valgono i giudizi delle agenzie di rating;

- bassa probabilità di default implicita nelle quotazioni dell’obbligazione (pari al 2% annuo, grosso modo come un titolo di Stato italiano di pari scadenza);

- nonostante la maretta sul settore energetico, a causa del calo del prezzo del petrolio, la società emittente è un colosso che ha ricevuto poche valutazione negative dagli analisti, e ha relativamente pochi debiti (per il 36% del suo attivo).

I rischi da tenere sotto controllo

Se, come molti risparmiatori italiani, siete alla ricerca di elevati rendimenti obbligazionari, a questo punto potreste cominciare a pensare che quest’obbligazione sia una buona idea d’investimento.

È dunque tempo per me di gettare bromuro sulla vostra libido speculandi. Già, perché bisogna stare molto attenti ai rischi che si corrono con questo bond:

- è un singolo titolo obbligazionario, soggetto a rischio di default;

- è denominato in dollari USA e, quindi, il rischio di oscillazione del cambio è significativo.

Messa giù così, sembrano le raccomandazioni della mamma: “Non fare tardi e guida piano”. Perciò voglio farvi toccare con mano i rischi.

Ho immaginato di acquistare l’obbligazione Petrobras e di comportarmi da perfetto “cassettista”, tenendola fino alla scadenza, simulando al computer, in modo piuttosto realistico, i possibili risultati dell’investimento.

Tralasciando i dettagli della simulazione (di tipo Monte Carlo – chi è interessato al codice me lo chieda), gli scenari probabilistici si basano sulle seguenti considerazioni:

- se non c’è default ci si porta a casa il rendimento a scadenza, pari al 6,95%;

- se c’è default, si ottiene il recovery value (ciò che resta liquidando i beni della società, oppure in seguito alla ristrutturazione dell’obbligazione) che, sulla base di stime storiche di Moody’s per obbligazioni simili, oscilla probabilisticamente intorno al 50% del capitale investito;

- in entrambi i casi precedenti si è esposti alle variazioni del tasso di cambio USD/EUR, sicché se il dollaro si apprezza verso l’euro si guadagna, altrimenti si perde; io ho ipotizzato che il tasso di cambio USD/EUR alla scadenza dell’obbligazioni sia ignoto, ma che in media sia in linea con l’odierno consensus di mercato (rappresentato dal tasso di cambio a termine, o forward, a 6 anni, pari a 1,19).

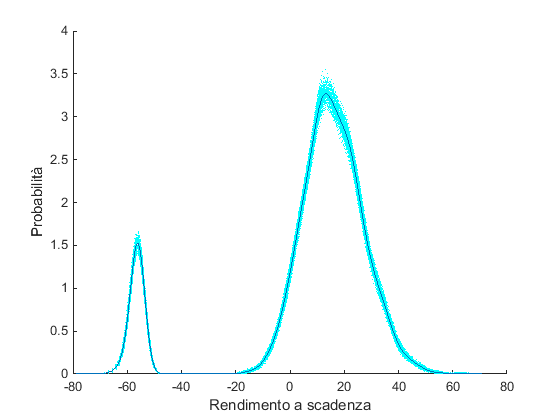

Gamma dei possibili rendimenti dell’investimento

Il grafico che proponiamo mostra la gamma di possibili rendimenti dell’investimento (in base alla simulazione). Si notano due “campane”, corrispondenti a due situazioni distinte: quella in cui non c’è default e quella in cui invece si incappa nel default.

Rendimenti di un investimento nel bond Petrobras 5,375% in USD, scadenza genn-2021, ipotizzando di detenerlo fino a scadenza, secondo una simulazione Monte Carlo. Sull’asse orizzontale sono riportati i possibili rendimenti percentuali, su quello verticale una misura di probabilità (densità di probabilità). Le ipotesi sono che il default possa avvenire con probabilità del 10% ca. (approssimativamente 2% ogni anno), che il recovery rate sia 50% ca., e che il cambio USD/EUR a genn-2021 segua una distribuzione di probabilità lognormale centrata sul cambio a termine, con volatilità in linea con quella storica. L’alone azzurro intorno alla curva rappresenta l’incertezza della stima. Elaborazioni AdviseOnly su dati Bloomberg, Moody’s, EuroTLX.

Quando si incappa nel fallimento (la “campana” più piccola, a sinistra) va da sé che l’investimento è un disastro e si perde mediamente metà del capitale investito. Piuttosto ovvio.

Gli aspetti meno ovvi emergono però quando non ci sono fallimenti (“campana” grande, a destra): la gamma di risultati è ampissima, dato che si va dal -20% al +60%. La ragione è che, sebbene il rendimento a scadenza sia “inchiodato” al 6,95%, c’è enorme incertezza riguardo il cambio USD/EUR che, in quasi sei anni, può fare molta strada, in una direzione o nell’altra. E se va in quella sbagliata (deprezzamento dell’USD) sono dolori, perché si rischiano gravi perdite.

Vi dò qualche statistica in più sui possibili risultati di questo investimento secondo la simulazione:

- la probabilità di ottenere un rendimento negativo è del 16,3%; in tal caso la perdita attesa è -6,3% (ma, ovviamente, può essere anche molto, molto peggio);

- la probabilità di ottenere rendimenti positivi è dell’83,7%; in tal caso il guadagno atteso è 14,6% (ma può essere peggio, o meglio – questo è il regno delle probabilità).

Insomma, spero che il messaggio fornito dal bond Petrobras sia chiaro: ci sono sì grandi opportunità nell’investire in titoli del genere, ma anche grandi rischi, che forse non traspaiono quando, affamati di rendimento, si guarda avidamente all’elevato rendimento a scadenza.

E ciò vale per moltissime altre obbligazioni in divisa estera. Quindi, attenzione.

Gianni / Aprile 8, 2015

Ce ne sono anche in EUR, ma tutte con lotto minimo 100K. 🙁

/

Alex / Aprile 8, 2015

Buonasera Sig. Zenti, potrei chiederle gentilmente il codice Matlab? (sto cercando di rispolverare le mie nozioni di statistica e simulazioni su Matlab).

Grazie mille

/

Raffaele Zenti / Aprile 10, 2015

Vale quanto scritto prima: Sono fuori ufficio qualche gg, glielo invio al ritorno (anzi, lo pubblico)

/

Ettore / Aprile 10, 2015

Grazie, volevo giusto farLe la stessa richiesta.

/

Raffaele Zenti / Aprile 24, 2015

Appena pubblicato (vedi mio ultimo commento)

/

Al / Aprile 9, 2015

“per quel che valgono i giudizi delle agenzie di rating.”

Questo inciso è bellissimo. 🙂

/

Stefano / Aprile 9, 2015

Buonasera Sig. Zenti, sono uno studente di economia sarei interessato al codice utilizzato per la simulazione.

Grazie mille e complimenti per l’articolo.

/

Raffaele Zenti / Aprile 10, 2015

Sono fuori ufficio qualche gg, glielo invio al ritorno (anzi, lo pubblico)

/

Gianni / Aprile 10, 2015

Ma perché usate Matlab e non R?

/

Raffaele Zenti / Aprile 24, 2015

Perché ho una vagonata di routine già pronte. Uso anche R, comunque.

/

Aries / Aprile 21, 2015

Ma poi il codice Matlab era uscito fuori?

/

Raffaele Zenti / Aprile 24, 2015

Appena pubblicato (vedi mio ultimo commento)

/

Aries / Aprile 24, 2015

Grazie mille. una domanda: ma che versione di Matlab usa?(la mia è ancora quella del 2011….temo che alcune funzioni non riuscirò a “seguirle”)

/

Raffaele Zenti / Aprile 24, 2015

R2014, ma con un po’ di smanettamento ce la può fare anche con release precedenti 😉

/

Raffaele Zenti / Aprile 24, 2015

Per tutti coloro che hanno chiesto il codice Matlab….ecco, lo trovate per comodità qui: https://medium.com/@RockZen/obbligazioni-ai-raggi-x-petrobras-5-375-2021-in-dollari-usa-a142f64bbf2

/

Aries / Maggio 6, 2015

Devo ammetterlo…non riesco a capire molto bene questa parte di codice:

“Rendimento(logical(Default_Event)) = max(-1, (RecoveryRate – 1 – chi2rnd(1.5, sum(Default_Event), 1)/100));”.

Tra l’altro, come mai si è usata una distribuzione chi-quadro e, più precisamente con 1,5 gradi di libertà? Non è una critica è che proprio non ho capito questa parte del codice.

Grazie

/

Raffaele Zenti / Maggio 7, 2015

Default_Event è una variabile che individua (essendo un puntatore) i casi nei quali si verifica il default. Rendimento(logical(Default_Event)) punta ai rendimenti nei quali c’è default: in tal caso il rendimento è pari al recovery rate -1. La chiquadro è un disturbo casuale (un “educated guess” per perturbare il Recovery rate, che in media è sì 50%, ma in realtà, pensando ai molti stati del mondo possibili, sono casualmente sarà proprio pari a 50%. Inoltre ho inserito il vincolo che, in caso di default, non si perda più del capitale investito (potrebbe essere un effetto plimite della randomizzazione con la chiquadro).

/

Aries / Maggio 8, 2015

Grazie ma credo che il mio problema di interpretazione nasca qualche riga prima e cioè quando si definiscono gli eventi di default: “Default_Event = logical(unifrnd(0,1,nScen,1)<=ProbDefault);"

La mia interpretazione: creo un vettore colonna di 5000 valori(nScen) tra 0 e 1. Di questi valori, definisco "1" quelli che sono inferiori o uguali alla probabilità di default dopo 5.75 anni(Default_Event che è 10,97%) e "0" gli altri.

Ma se questa interpretazione fosse giusta, allora perché nella riga di codice che segue (riportata nel commento prima) considero come Evento di default questi valori con probabilità inferiore? Non è un controsenso? Dove sbaglio? Grazie

/

Raffaele Zenti / Maggio 8, 2015

Il processo di default si concretizza in un vettore booleano (0 o 1), e l’estrazione da un’uniforme su [0, 1] lo individua (è un metodo standard). Dopodiché uso questo punatore per sostituire i rendimenti a scadenza con il rendimento in caso di default, ossia recovery rate -1, randomizzato.

/

Claudia Autiero Mazzantivienda / Giugno 22, 2016

Salve a tutti!ad oggi cosa ne pensiamo di questo bond?quota 92 e rotti

/

Raffaele Zenti / Giugno 22, 2016

La probabilità di default implicita nei CDS di questo bond è 4,7% circa, da qui alla scadenza: circa il doppio rispetto al momento di redazione del post.

Resta vero gran parte di ciò che è detto nel post (seniority elevata, cedola ricca, divisa forte, cioè USD, ecc), incluso che ci sono GRANDI RISCHI: è un bond di una multinazionale brasiliana – e il Brasile non se la passa benissimo da molti punti di vista – ed è il bond di un’azienda che opera nel settore dell’energia, che ha sofferto molto e potrebbe soffrire ancora.

Non è quindi un caso che l’odierno rendimento a scadenza annuo lordo sia del 7,7%, quando un BTP a 5 anni (che pure non è scevro da rischio di credito) rende 0,4%.

Dunque non è certo un investimento difensivo, né è il caso, se mai a un risparmiatore interessasse, di riempirsi il portafoglio di titoli come questo; al più, chi fosse interessato, dovrebbe investire una quantità molto modesta del patrimonio. Quanto, ovviamente, dipenderebbe dalla struttura del portafoglio, dall’orizzonte temporale, ecc, ecc. Quello che è certo che bisogna in ogni caso avere cautela e valutare attentamente i rischi. Che poi è il messaggio originale del post…

/